Le syndrome du Titanic : l’absence de compartimentage

Le 14 avril 1912 lors de son premier voyage inaugural, le RMS Titanic coula après avoir heurté un iceberg, causant la mort de 1500 personnes.

L’équipage avait en partie évité l’iceberg qui n’avait entrainé qu’une déchirure dans la coque. Mais faute de compartimentage étanche suffisant, la voie d’eau s’est répandue dans toute la coque, en un peu plus de deux heures, entrainant sa rupture en deux. Ainsi celui qui se voulait le plus grand et le plus sûr navire de l’époque, coula en moins de trois heures, faute de compartimentage adéquat.

Une seule défaillance ponctuelle peut anéantir votre entreprise

De la même manière que pour le Titanic, sans compartimentage adéquat, la défaillance d’une seule de vos activités peut anéantir en quelques jours votre entreprise entière. Par entreprise, nous nous référons à la définition de la Loi de Modernisation de l’Economie « plus petite combinaison d’unités légales qui constitue une unité organisationnelle de production de biens et de services jouissant d’une certaine autonomie de décision, notamment pour l’affectation de ses ressources courantes. »

Physiquement, l’incendie d’un simple câble électrique peut facilement ravager la totalité d’un atelier voire d’un bâtiment. Idem l’explosion d’un produit. Le compartimentage des bâtiments par des portes et cloisons coupe-feu ou leur division en bâtiments distincts sont les solutions habituelles.

Juridiquement, la défaillance d’un siège pilote a entrainé la faillite de Cessna. Celle de la conception d’un simple tapis de de sol a failli entrainer celle de Toyota. Au-delà des mises en cause de la responsabilité par des clients et des risques d’image, les causes de cessation de paiement d’entreprises pourtant viables ne manquent pas. La défaillance d’un fournisseur, une escroquerie, une fraude, un redressement fiscal, une attaque informatique, un refus de renouvellement de crédit, n’importe quel sinistre bloquant l’exploitation, etc. survenant au mauvais moment peut anéantir une entreprise entière.

Il peut s’agir de sinistres d’ampleur comme les défaillances clients, avec impayés ou non renouvellement de contrat, lors des crises économique ou sanitaire. Tout le monde a en mémoire la chute de dominos de 1929.

Mais il peut aussi s’agir de sinistres mineurs ou ponctuels survenant au mauvais moment. Une entreprise en crise, même si elle a encore toute sa chance d’arriver à se redresser, peut se faire emporter par un simple litige commercial, par un simple retard de paiement.

La simple déclaration d’un impayé d’un de ses fournisseurs peut entrainer la suspension de la couverture assurance crédit de l’ensemble de ses fournisseurs par les assureurs crédits, s’ils ont des doutes sur la santé financière de l’entreprise. Dès lors, en quelques mois, la quasi-totalité des fournisseurs supprimeront leur crédit à ce client désormais non couvert et exigeront un paiement comptant ou à la commande. Cette suppression du crédit fournisseur asphyxiera à coup sûr n’importe quelle entreprise qui ne dispose pas de ligne de crédit de backup ou d’actionnaires pouvant la recapitaliser.

Les mécanismes de la cessation de paiement et du dépôt de bilan sont implacables

Le mécanisme du dépôt de bilan est implacable : en cas de cessation de paiement, si le chef d’entreprise n’arrive pas à redresser la situation dans les six mois, il perd tout !

Petit rappel sur l’état de cessation de paiement

Juridiquement d’après l’art L631-1 du code de commerce, la cessation de paiement est l’état dans lequel se trouve une entreprise dont les actifs réalisables ne lui permettent plus de faire face à ses passifs exigibles.

Cet article est plein de sagesse et de nuance et très souvent des entreprises se font assigner en cessation de paiement alors qu’elle ne le sont pas. De nombreux chefs d’entreprise se font injustement sanctionner pour dépôt de bilan tardif sur cette notion.

De nombreuses dispositions permettent de mieux contrôler cette notion, de se donner la capacité de choisir le moment de sa survenance si celle-ci est malheureusement inévitable à plus long terme. Mais, cela sort du cadre de cet article. N’hésitez pas à nous contacter pour en savoir plus.

Retenez simplement deux choses à ce stade :

- Le refus de régler une dette parce qu’elle n’est pas exigible (échéance non encore atteinte ou moratoire négocié) ou parce qu’elle est contestée de bonne foi est différent du fait de ne pas pouvoir payer cette dette parce que l’on ne dispose plus d’actifs réalisables (des liquidités mais aussi des accords de crédit).

- L’état de cessation de paiement doit être prouvé. Mais, sauf recapitalisations incessantes, il est inévitable à long terme pour toute entreprise non rentable.

Le dépôt de bilan

Le dépôt de bilan est obligatoire dans les 45 jours de la survenance d’un état de cessation de paiement avéré et durable. Si le dirigeant ne le respecte pas, il risque son patrimoine personnel.

Une fois le bilan déposé, si les difficultés sont passagères, cas du simple impayé, de nombreux dispositifs de sauvegarde peuvent entrer en jeu à la place ou dans le cadre d’un dépôt de bilan. L’entreprise repartira à coup sûr, si d’autres difficultés ne viennent pas se sur-ajouter.

Si les difficultés sont plus nombreuses ou plus durables, cas de la perte de l’assurance crédit sur l’entreprise pour ses fournisseurs, le redressement judiciaire est inévitable. Si durant la phase d’observation (6 mois renouvelables une fois), le dirigeant arrive à rompre le cercle vicieux alors il s’en sortira avec un plan de redressement et d’apurement et son entreprise repartira.

Mais d’après les statistiques officielles, l’immense majorité des redressements judiciaires se soldent par une cession ou une liquidation. La différence entre les deux n’étant qu’un « détail » pour le chef d’entreprise. Dans le premier cas, son entreprise est revendue en bloc à un repreneur. Le produit de la vente est affecté à l’apurement des dettes. Le chef d’entreprise perd tout. Dans le second cas, tous les actifs de l’entreprise sont vendus séparément, de gré à gré ou par une vente aux enchères. Et le produit de ces ventes est affecté au remboursement des créanciers. Là encore, le chef d’entreprise perd tout.

Le dirigeant est condamné à tout perdre ?

Comme pour l’état de cessation de paiement, tout est dans la nuance.

En cas de cession ou liquidation suite à une cessation de paiement, le dirigeant perd effectivement la totalité … de l’entité juridique concernée. Et cela s’arrête là si le statut de cette personne juridique le prévoit comme c’est le cas des sociétés anonymes ou des sociétés à responsabilité limitée.

On le voit tout de suite, le dirigeant a tout intérêt à compartimenter son entreprise en utilisant plusieurs personnes juridiques.

Compartimenter votre entreprise : profitons de nos talents culinaires français pour notre cuisine juridique !

Pour prendre une image moins déprimante que celle du Titanic, je vous propose une analogie plus sympathique entre notre cuisine juridique et nos talents culinaires typiquement français ! Et pour nos lecteurs étrangers : take advantage of Tupperware strategy !

A qui viendrait l’idée de mettre tous ses aliments en vrac au frigo ou dans un unique contenant ? Le premier poisson venu aurait vite fait de tourner et contaminer tout le reste du frigo. Dans pratiquement tous les foyers du monde, la.e ménagère.er (!) dispose soigneusement chaque aliment dans des Tupperware ou autres contenants différents. Elle ne mélange pas non plus tous les poissons ensemble, toutes les viandes pêle-mêle, etc.

De la même manière, pour votre entreprise, il est prudent de séparer les différents actifs et activités par niveau de risque, par typologie de client, de fournisseur, de règlementation spécifique, et plus généralement selon tout critère qui vous parait pertinent.

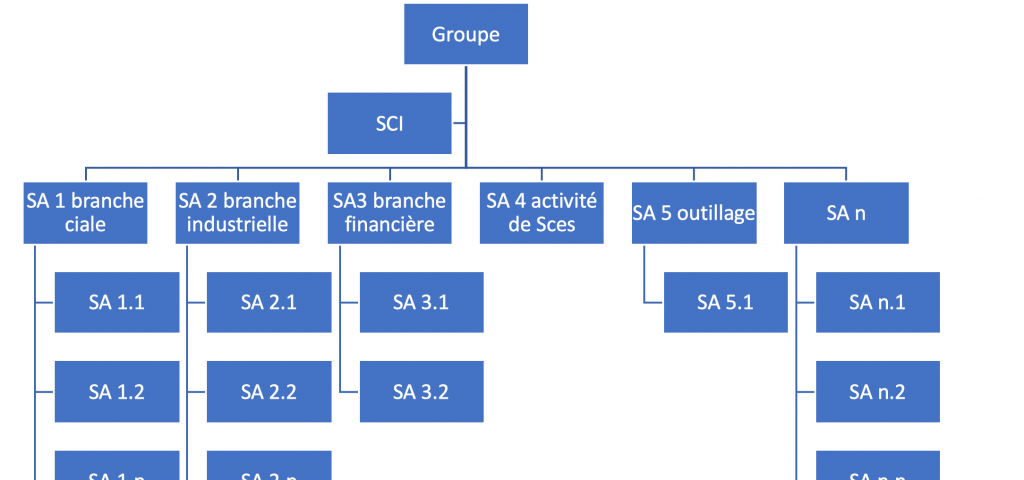

L’ensemble des sociétés ainsi crées appelés filiales (les Tupperware dans notre analogie) seront placées sous le contrôle de la holding (le frigo !) du chef d’entreprise.

Le compartimentage isole les risques au sein de structures juridiques étanches et distinctes

Une fois les différentes activités et actifs séparés dans des filiales, les risques ne peuvent plus entrainer dans le pire des cas que la chute de la société concernée et non celle de l’ensemble du groupe de sociétés. Ainsi, un impayé, une mise en cause de la responsabilité produit, un redressement fiscal lourd, etc peuvent toujours entrainer une situation de cessation de paiement. Mais les conséquences de celle-ci se limiteront à la filiale concernée. Certes le chef d’entreprise, perdra la totalité de l’activité Tondeuse à gazon mais il épargnera ses autres activités jardinage magique, arrosage automatique, etc.

Les limites de la structuration juridique

La principale limite au compartimentage tient à la complexité relative que cela induit et à la lourdeur du formalisme juridique et fonctionnel.

Par rapport à un simple découpage d’une entreprise mono-société en centres de coûts analytiques où toutes les relations entre centres de coûts se formalisent par de simples écritures analytiques dans le système comptable, le compartimentage en entités juridiques distinctes, multiplie les comptabilités, les contrats, les commandes et les factures. De même, pour avoir une vision synthétique d’ensemble, le découpage en sociétés oblige à éliminer des principaux agrégats financiers toutes les transactions ente les différentes entités du groupe pour ne retenir que celles avec les tiers hors groupe. C’est ce que l’on appelle la consolidation. Les meilleurs systèmes informatiques ERP permettent bien sûr cette vision consolidée mais ils sont plus complexes.

Aussi, la contrainte du formalisme doit scrupuleusement être respectée. Tous les actes de gestion et toutes les transactions entre filiales doivent être bien documentés, comme si elles étaient indépendantes (contrats, devis, commandes, BL, factures, règlements, comptabilisations, etc). Et d’avantage encore, dans la mesure où leur dirigeant (officiel ou de fait) serait le même. La relation d’affaires et le lien capitalistique entre deux sociétés liées entrainent une suspicion ou présomption de fraude pour toute opération contestée par l’administration fiscale ou par un tiers. Il convient donc de pouvoir prouver que chaque opération répond de manière équilibrée à l’intérêt de chaque filiale partie prenante. S’il n’est pas évident, l’intérêt de chaque partie doit bien être vérifié et rappelé dans le préambule des contrats intra-groupe.

Le compartimentage doit donc rester aussi léger que possible. Les choix sont délicats et doivent s’appuyer sur la réalité des activités de l’entreprise et de leurs risques respectifs. Pour réaliser ces choix, s’appuyer sur un bon contrôle interne est donc un plus indéniable. C’est pourquoi, il n’est pas indispensable de structurer juridiquement son entreprise en un groupe de sociétés dès le début. La démarche peut avantageusement se faire progressivement, à mesure que l’activité croit. Mais idéalement, elle doit être initiée et planifiée le plus en amont possible pour éviter les surcoûts et les risques de contestation en cas de défaillance rapide. Par exemple, prévoir la séparation de l’immobilier et de l’exploitation avant d’avoir acquis l’immobilier permet d’éviter des surcoûts en matière de droits de mutation (frais de notaire) et toute contestation si une cessation de paiement survenait dans les 18 mois.

Une autre limite du compartimentage est que certains créanciers vont commencer à demander des garanties exogènes à la structure juridique à qui ils prêtent. En particulier, les banquiers qui ne peuvent accepter le moindre risque non couvert en raison de la faiblesse de leur marges (le taux d’intérêt net de leur coût de refinancement).

En termes simplifiés, dès qu’un banquier estime que le risque de défaillance d’une entreprise dépasse les garanties qu’elle est en mesure de lui apporter, il exige pour prêter, des garanties complémentaires sous forme de caution personnelle, d’hypothèques, nantissements ou autres garanties exogènes. Cela est tout à fait normal : on ne peut pas demander un financement tout en repassant tous les risques à celui qui nous prête. C’est, en pratique, la principale limite des sociétés anonymes non cotées. C’est donc un point très important dans la réflexion sur le compartimentage du groupe : il faut veiller à laisser des actifs ou autres garanties suffisants dans les entités qui devront avoir recours à des financements externes. Il faut aussi faire attention à ce que les garanties concédées n’introduisent pas indirectement des ponts transférant les risques entre les différentes entités juridiques du groupe et le patrimoine des dirigeants. Ce point est à surveiller tout au long de la vie d’un groupe et de ses relations avec les banques. Nous consulter pour approfondir ce point.

Attention aussi aux schémas de financement centralisés sur une filiale unique. « There is no free lunch » comme disent nos amis anglo-saxons. La centralisation du financement externe revient le plus souvent à centraliser l’ensemble des risques des filiales sur une entité juridique unique. Le contraire du but recherché. C’est dans certaines configurations un bon outil qui permet de doser par le financement le risque nécessaire que l’on accepte. Mais ce sera toujours un compromis. Attention à bien en gérer l’équilibre, même sous la pression de nos amis banquiers.

D’autres limites résident dans les frottements fiscaux que nous verrons plus loin ou dans les stratégies de marques.

La compartimentage de l’entreprise facilite sa transmission ou l’entrée d’investisseurs

Au-delà de l’isolation des risques, le compartimentage facilite nettement la transmission d’entreprises, comme leur croissance externe ou les réductions de voilures.

Bon nombre d’entreprises familiales disparaissent quand leur dirigeant prend sa retraite, faute de repreneur. La cause peut certes venir de l’évolution du cycle de l’activité devenue moins attrayante et du manque de rentabilité de l’entreprise. Mais souvent l’absence de repreneur provient de l’absence de jeune candidat, prêt pour la relève et suffisamment fortuné pour reprendre une entreprise rentable, donc chère ! Le compartimentage permet une cession plus progressive, par petits bouts. On peut s’assurer de la capacité du repreneur à pérenniser l’activité avant de lui céder l’ensemble. Les petites entités sont aussi mieux valorisées. Elles peuvent être cédées à des investisseurs distincts. Et les gros morceaux en valeur, l’immobilier par exemple, peuvent être conservés comme compléments de revenus si l’on souhaite.

De la même manière, une activité devenue durablement non rentable, peut facilement être cédée à un concurrent ou liquidée volontairement. Une nouvelle activité peut tout aussi facilement être acquise et intégrée dans l’infrastructure du groupe. Et en cas d’erreur, d’acquisition d’une « planche pourrie », d’un trou sans fonds, elle ne risque pas de remettre en cause l’existence du groupe dans son ensemble.

Enfin, l’entrée d’investisseurs peut s’envisager aussi bien au niveau d’ensemble, directement au capital de la holding, qu’ à celui d’une activité particulière, dans le capital d’une filiale.

Tout ceci est-il légal ?

Là encore, tout est dans la nuance. Le droit reconnait parfaitement la notion de bon père de famille. Il reproche même souvent sa négligence. Mais il déteste la fiction ou le roman.

L’entrepreneur a parfaitement le droit de décider précisément ce qu’il risque ou non dans ses affaires. Pour cela, il lui suffit de passer par des formes de sociétés à responsabilité limitée ou anonymes et de limiter la mise de fond qu’il est prêt à risquer : le capital social. Et ceci, activité par activité.

De même, il a tout à fait le droit décider de ne pas risquer de patrimoine immobilier, actif peu risqué par nature, dans une entreprise bien plus risquée, sans pour autant interdire à cette dernière d’être hébergée dans l’immobilier disponible.

Pour cela il peut affecter le plus légalement du monde le patrimoine immobilier à une personne morale donnée, une SCI par exemple. Il affectera les autres éléments des fonds de commerce de son entreprise globale à d’autres personnes morales, des SA par exemple. Ces dernières pourront louer, dans des conditions normales de marché (c’est très important) les locaux à la SCI. Et en cas d’accident et de liquidation d’une SA, le seul dommage subit par la SCI sera la perte éventuelle des derniers loyers impayés et de son locataire mais pas du patrimoine immobilier.

En revanche, il est totalement illicite d’appauvrir une entreprise en difficulté en en sortant des actifs pour limiter la casse en cas de défaillance. Si dans l’exemple précédent, l’entrepreneur n’avait pas isolé son patrimoine immobilier en le mettant directement dans son entreprise, il ne peut pas revenir en arrière dans n’importe quelles conditions. Il ne peut plus légalement sortir son patrimoine immobilier, sans une contrepartie parfaitement justifiée (principalement le prix), après la survenance de difficultés ou même dans les 18 mois les précédant. Sinon il risque de tomber sous le coup de l’article L654-2 alinea 2 sur le détournement d’actif. Cela n’interdit pas les évolutions de structure juridique d’un groupe existant qui ne serait pas en pleine forme mais il convient alors de bien anticiper et veiller au bordage juridique des opérations. Des techniques efficaces existent mais doivent être déterminées avec pertinence exclusivement dans un contexte donné et sortent du cadre des généralités de cet article. Nous consulter pour en savoir plus dans votre cas précis.

La logique de tout ceci est relativement évidente. N’importe quel créancier peut et a le devoir de se renseigner sur les comptes de ses clients avant de leur faire crédit. Si malgré l’absence d’actifs de valeur, vos créanciers vous concèdent des crédits, personne ne peut vous reprocher votre décision de ne pas vouloir risquer des actifs de valeur comme l’immobilier qui abrite votre entreprise. En revanche, si entre l’octroi de crédit et la survenance d’impayés, vous modifiez radicalement la situation en vidant sans contrepartie équivalente l’entreprise de tous les actifs qui assuraient sa solvabilité, l’immobilier dans le cas présent, vous lésez potentiellement vos créanciers. Et, selon les délais et les éventuels liens de causalité avec la cessation de paiement, vous pouvez réunir les éléments du délit de banqueroute (article L654 du Code de Commerce). Cela peut vous couter très cher, financièrement, personnellement et pénalement.

Il est tout aussi illicite de procéder à des montages fictifs. D’où l’importance de définir des loyers réels dans l’exemple classique de la séparation de l’exploitation et de l’immobilier. De nombreux chefs d’entreprise se font re-toquer sur ce point. Un loyer fictif peut entrainer la confusion de patrimoine et permettre au liquidateur de réintégrer l’immobilier dans les actifs de la procédure de liquidation de l’entreprise défaillante. Sans compter le risque fiscal. De même la séparation de deux activités qui en réalité occupent les même salariés, partagent sans affectation précise les mêmes locaux, le tout avec une comptabilité plus ou moins à jour, peut être considérée comme fictive et faire l’objet d’une demande de confusion de patrimoine par l’administrateur judiciaire en cas de procédure collective. Pour reprendre notre analogie culinaire, vous ne pouvez pas stocker dans votre frigo un gigot entier à cheval sur deux Tupperwares. Vous devez le couper en deux, rentrer chaque moitié dans un Tupperware distinct et bien les refermer. Sinon, le liquidateur ouvrira le frigo et prendre le gigot entier sans rien vous laisser !

Bref tout compartimentage est légal s’il est réel, sur l’ensemble de ses aspects : personnes juridiques distinctes, indépendantes dans leur gestion,

même si elles ont le même dirigeant, et entretenant entre elles des relations d’affaires normales, c’est à dire dans

des conditions de prix, de crédit, de

formalisation contractuelle, etc correspondant aux usages et aux conditions de marché. Ne pas hésiter à nous contacter au moindre doute pour éviter de substituer inconsciemment un risque juridique à un risque opérationnel.

Et fiscalement ?

Fiscalement, la structuration d’un groupe fiscal est relativement neutre sur l’impôt. La neutralité est un des objectifs du législateur. Il suffit de constituer un groupe fiscal en optant pour l’intégration fiscale des entités du groupe contrôlées à plus de 95%.

En dessous de ce seuil de contrôle, et jusqu’à 5%, le recours au régime mère et fille permet de limiter les frottements fiscaux. Ce sera sans doute le cas si vous faites rentrer des investisseurs au niveau de certaines filiales.

Concrètement ?

Le compartimentage est déjà largement pratiqué.

En France, d’après l’INSEE, en 2015 les 280 Grandes Entreprises étaient, en moyenne, structurées en une centaine d’unités légales (filiales) chacune. Les ETI étaient pour leur part structurées en une dizaine d’unités légales et les PME en 2 unités légales seulement.

On peut cependant relever que cette division des entreprises en unités légales est plus souvent la résultante des acquisitions successives que d’une stratégie claire de structuration rationnelle par risques/activités.

En conclusion :

Rien ne servirait de créer ou développer patiemment son entreprise, un empire, si c’était pour risquer de tout perdre au premier aléa significatif. La principale motivation du capitalisme est l’enrichissement, pas la ruine !

Par voie de conséquence, il est totalement déraisonnable de rester dans une configuration mono-société « all inclusive » dès lors que l’on acquière son immobilier, que le chiffre d’affaires dépasse quelques millions par an ou que les activités se diversifient, tant en termes de produits, services que de types de clientèles.

Les principes ne sont pas sorciers. Vous venez de les parcourir sans difficulté. Mais, en dehors de la séparation immobilier/exploitation, c’est pourtant l’aspect le plus souvent négligé par les dirigeants.

Tous les ans, environ 65 000 défaillances d’entreprises sont déclarées. 1/4 à 1/3 (15 à 20 000) d’entre-elles font l’objet de procédures collectives de redressement judiciaire dont les 2/3 (10 à 12 000) se terminent par une liquidation judiciaire (source : Tribunaux de commerce) dans laquelle le dirigeant perd la totalité de sa mise. Dans environ 5 à 10% des liquidations, les dirigeants se voient infliger par le Tribunal des sanctions personnelles. Comprenez par là une amende assortie d’une interdiction de gérer, ou d’une faillite personnelle, voire d’une mise à charge de l’insuffisance d’actif (ponctionnée sur son patrimoine personnel donc).

Quand on sait à quel point la menace d’une défaillance peut empêcher le dirigeant de dormir, une procédure de liquidation peut détruire son moral, et une sanction personnelle l’anéantir, comment expliquer une telle négligence ?

La réponse est sans doute que peu de dirigeants ont la chance d’avoir reçu une formation pluridisciplinaire recouvrant à la fois les aspects de gestion opérationnelle de l’entreprise et les connaissances nécessaires en droit des affaires et droit pénal et, aussi, d’être sensibles et bien informés sur la question. Seules les grandes entreprises ont des départements internes adaptés qui les mettent systématiquement en garde sur les écueils à éviter.

Sans accompagnement, difficile de se concentrer sur autre chose que les facteurs clefs de succès. Et c’est bien normal. Difficile d’envisager les échecs et encore plus leurs conséquences indirectes selon les contextes de survenance et les parades à mettre en place. Elles sont souvent ignorées. Ce n’est souvent qu’à la survenance des premières difficultés que le chef d’entreprise se sent démuni et cherche de l’aide, souvent trop tard.

C’est pourquoi Versailles Finance propose une offre échelonnée selon les contextes.

Cette offre débute idéalement avec des modules préventifs de :

- mise en place du contrôle interne (sécurité active),

- structuration de l’entreprise (sécurité passive),

- suivi de son évolution.

et se poursuit jusqu’à des modules plus curatifs de :

- réaction face à une situation de crise,

- préparation d’une procédure collective et

- suivi de la procédure.

Bien sûr mieux vaut prévenir que guérir. Aussi nous vous conseillons vivement de nous solliciter en amont, alors même que cela est totalement contre-nature. … Mais c’est bien à ce moment là que vous pouvez réunir toutes les chances d’un business durablement serein, peu importe les aléas que la conjoncture vous réservera.

Aussi, quand des difficultés surviennent, le pire ennemi du chef d’entreprise est sa solitude face à son problème, face à toutes ses interrogations, sa méconnaissance tout à fait normale des procédures collectives et de leurs conséquences.

Que vous ayez pris en amont les bonnes dispositions ou non, la situation de défaillance est très déstabilisante, voire culpabilisante. Elle vous fait douter d’à peu près tout. Difficile de s’en sortir seul. Rien ne vaut un regard externe, compétent mais neutre et bienveillant qui saura vous accompagner dans la conduite de vos difficultés et un bon avocat pour vous défendre devant les tribunaux, si nécessaire.

L’accompagnement du dirigeant est notre raison d’être. N’hésitez pas à nous contacter sans tarder : vous vous posez forcément plein de questions sur le sujet !